东海期货:加拿大墨西哥关税对美洲原油贸易影响

- 情感

- 2025-03-24 14:51:02

- 6

- 更新:2025-03-24 14:51:02

作者:东海期货 王亦路

策略概述

美国政府近期对加拿大墨西哥提起关税行动,导致油价对需求前景较为担忧。而近期特朗普再度对加墨关税改期,其中对加10%关税持续未有最终定论。对此加拿大一度宣称将拿出能源反制方案,但相比于墨西哥,加拿大与美国油化产业深度绑定,短期较难实质性影响美洲贸易流。或许会有部分油品进行转运,但真正执行两国脱钩几乎是不可能的,仅有长期的关税才可能对美洲贸易格局产生影响,从交易角度而言,关税对后期美洲贸易流影响可能更多是暂时性情况。

- 加拿大产业深度绑定,短期影响量有限

- 加拿大产能仍以美国为主市场,运输设计较难改变

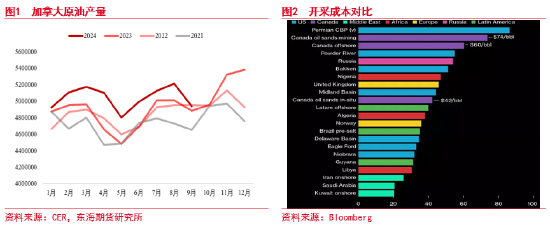

加拿大原油探明储量为1710亿桶,为世界第三,约占全球储量的10%,但其中1663亿桶为阿尔伯塔省的油砂资源,仅有47亿桶为传统或海上储量,这导致加拿大油品普遍开采成本偏高。由于近年来的技术进步,阿尔伯塔省的油砂产量大幅增长,而其中约一半是通过露天开采的方法,另一半则是通过原位开采法。油砂目前的露天开采成本约在74美金左右,这也使得整体开采产量的上升受到价格的限制,而原位开采由于成本相对较低,盈亏平衡仅为42美元/桶,所以实现回报的速度相对要快得多。甚至目前超过三分之二的油砂产量,即约200万桶/天的边际生产成本低于20美元/桶。不过,虽然目前已有项目寿命长、消耗速度慢,绝大多数油砂都仍能够以较低的价格维持未来十年生产,但相比美国页岩油,加拿大油砂开采仍不具备相对成本优势,这也在一定程度上制约了其近年来的产量增加。

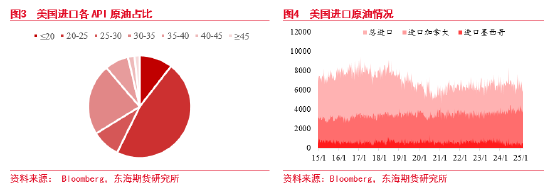

而从设计之初,加拿大原油产业格局就与美国深度捆绑。美国炼厂复杂系数较高,原料多为来自美洲的偏重油品,目前最大比例的仍然为API 20-25的重质油品。

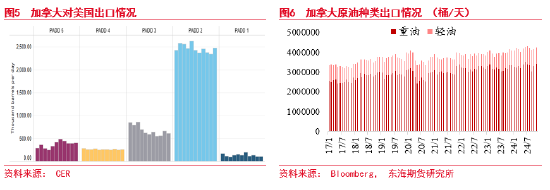

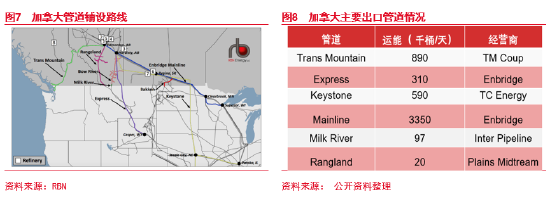

加拿大产量在450万桶/天左右,其中阿尔伯塔省占据420万桶/天产量。加国出口原油仍然以重质为主,最主要的出口目的地为PADD 2地区,接近250万桶/天,其次流向为PADD 3,主要通过Enbridge线和Keystone线进行运输。其余出口主要通过Range land及Milk River流向PADD 4,以及通过海运流向PADD 5以及出口亚太等地。而从运能来看,加拿大多年来的产业布局均为向美国提供原料导向,所以除去Trans Mountain线以外,所有管线均出口至美国境内,在目前的关税施加背景下,加拿大相比墨西哥显得更加被动。

而Trans Mountain线运能在去年增设TMX段后提升至89万桶/天,终点为温哥华港口。其余出口方式中,铁路运输量相对局限,24年平均为8.9万桶/天。海运出口在TMX运行后平均为35万桶/天,其中16.5万桶/天左右运量去往美国西海岸,18.5万桶/天运量以亚太为目的地。

后期加拿大关税应对将有两条路径,其一是被迫压低供应油品价格,保持正常对美国供应,其二是所谓对美国断供回击,寻找新买家。关税可能会使加拿大原油价格高于美国西海岸,从而推动更多原油运往太平洋彼岸,但总体来看,首先管道运能限制下加国扩展转运的操作空间有限,另外温哥华仍以阿芙拉型油轮运输为主,其转运空间有限。加上近期阿尔伯塔省政府和联邦政府以及其他省政府如安大略省,分歧较为明显,联邦政府与安大略省等主张进行强硬回击,考虑把诸如原油以及水电等对美出口能源作为反制裁手段,但目前阿尔伯塔省仍不主张进行此类能源回击。

所以短期断供概率不能说为零,但相对较低。长期来看,较大概率加国将在两条路径中进行平衡,即被迫选择保持主体仍对美供应的前提下,适量增加对亚太等地转运出口,长期逐渐分化出口目的地渠道。供应出现大幅减量的概率在短期存在,但长期实现仍有一些困难。

- 关税加征油品贸易情况及加方后续可能反应

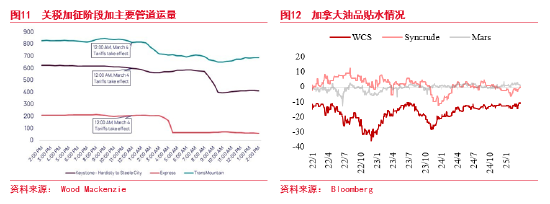

虽然目前关税再度被推迟,但在施行的短暂时间中,仍可以看到贸易流产生了部分变化,在4号当天关税短暂实施的时段中,几大管道流量均出现了明显下行,Southbow 的 590,000 桶/天 Keystone - Hardisty 至 Steele City 管道、Trans Mountain 的 890,000 桶/天 系统和 Enbridge 的 307,000 桶/天 Express 管道,其平均流量下降31%。其中Keystone管道流量从60万桶/天一度下降至39.5万桶/天,Trans Mountain管道流量从83万桶/天下降至65万桶/天,Express管道流量则从20.6万桶/天下降至仅有6.5万桶/天。虽然在关税撤销后,流量恢复正常,但如果美政府后期仍然一意孤行进行关税加征,此次流量缩减可能将成为后期的实景预热。

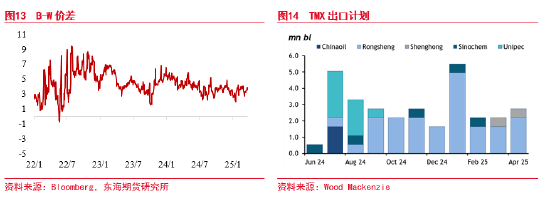

旧有的美国对加拿大原油关税在5.25-10.5加元/桶,目前约合3.68-7.35美元/桶,加征10%关税后将达到4.05-8.09美元/桶。相比于加拿大油品本就以品质以及低价吸引美国厂商进口,加征关税后将可能再度压制加拿大油品的吸引力,而这在短暂施行的关税时段中,可以看到加拿大油品贴水一度明显下行,WCS、Suncrude等油品的贴水下降十分明显,市场对其供应的担忧使得油品接受度下降。另外Mars等美国国内重油价差则阶段性走强,而WTI价格也短暂受到了加拿大油品的影响,前期WTI相对Brent的明显走强也是因为区域性原料缺失的担忧。但近期随着关税有缓和迹象,WTI净多持仓也与Brent明显分化,B-W价差再度有小幅扩大的可能。

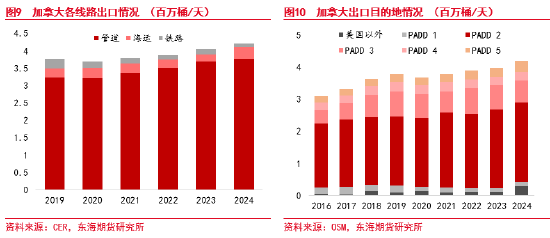

所以在如上文所述,目前加拿大各运营方已经明确表示将会重视出口市场的多元化,而在Trans Mountain Expansion管道于去年5月落成运行后,可以看到其西向的海运出口份额相比之前明显提高,对两油以及民营大炼化的出口量大幅提升。虽然在管道运输以及出口能力限制解除前,加拿大油品对美国以外市场的出口将仍然受限,但后期加拿大油品仍将逐步打开西向出口市场,尤其是在产能逐渐增加的背景下,加拿大油必然在后期将会在美国以外市场中扮演越来越重要的角色。

- 墨西哥海运占比较大,影响相对有限

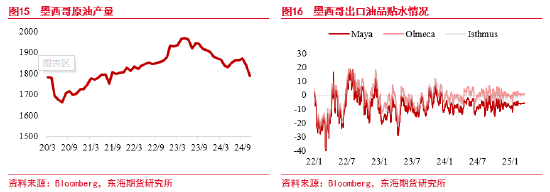

通常来说,来自墨西哥和加拿大的油品经常和伊拉克等重质油品进行湾区进料的竞争,25%关税将使得墨西哥油品价格出现一定劣势,但相比于加拿大的进退维谷,墨西哥由于产量的75%都经由海运出口,所以即便后续仍然面临这25%的关税,其仍然可以通过转运进行西向出口,且本身中南美油品也是亚太炼厂较为青睐的原料,其转运难度相对来说有限。

另外,墨西哥油品更多充当的是对美国进料中重质原油的补充而非供应主体,如果墨西哥石油的关税为25%,墨西哥的出口将主要从美国转移到欧洲和亚洲的其他出口,这可能会影响美国每天从墨西哥进口的约 60 万桶原油。不过,近期湾区Lyondell Houston 炼油厂的关闭和墨西哥Pemex Dos Bocas 炼油厂的启动可能会减轻这一打击。而如果关税最后能降至仅有10%,则墨西哥出口的影响将相对有限。

- 结论

短期美国关税政策不定,但在3月初短暂的施行时段中,已经出现了部分趋于贸易流的变化,美国基准价格一定程度也受到了影响。对于加拿大和墨西哥来说,关税将减少其与中东重质油品竞争的优势,尤其对加拿大来说,由于其出口格局自发展之初就与美国原油炼化产业深度绑定,所以短期要实现运输的剥离可能性较低,但加拿大也将会逐渐增加出口多元化。墨西哥方面出口条件较为灵活,且对美出口只占据其出口量的小部分,故影响相对较小。但总体来看,后期如果美国再度施行关税,北美供应将供应转紧的可能,整体会增加全球贸易成本,提升油品价格支撑,而对于区域价差来说,后续WTI也可能获得更多的走强驱动。不过就实际情况来看,后续北美区域性出现大幅供应短缺的概率仍然较低,更多是以潜移默化的供应多元化为变化方向。

新浪合作大平台期货开户 安全快捷有保障

有话要说...