卓创资讯:压栏叠加二育推动生猪供应理论与实际差异 短线猪价拐点在即

- 情感

- 2025-03-31 10:27:04

- 13

- 更新:2025-03-31 10:27:04

卓创资讯行业资深分析师李晶

【导语】根据卓创资讯推算,1-3月生猪理论出栏量呈增加走势,但调研计划出栏及实际出栏量增幅数据,1-3月供应量增幅不及预期,主因为养殖端压栏增重,叠加二次育肥补栏截留。而4月气温升高后,肥标价差收窄,以及收购均重与出栏均重差值负值扩大,结合需求端增量预计偏低,供略大于求或导致短期猪价拐点在即。

生猪供应增量不及预期,实际出栏量较理论出栏量偏小

据卓创资讯及农业部官方数据显示,按照从能繁母猪到商品猪10个月的生长周期,以及从新生仔猪到商品猪6个月的生长周期进行推算,2025年1-3月对应的是2024年3-5月的能繁母猪以及7-9月的新生仔猪,期间农业农村部官方数据分别环比下滑1.24%、下滑0.15%和上升0.25%,卓创资讯监测数据分别上涨0.45%、上涨3.60%和上涨0.71%。而从新生仔猪数据推算,2024年7-9月新生仔猪分别环比增加2.00%、0.70%和0.80%。能繁母猪总量环比虽有下滑,但卓创资讯监测中大型养殖企业母猪存栏稳步增加,且从新生仔猪数据进行推算,生猪出栏量呈增加走势,因此推算1-3月理论生猪出栏量或连续增长。

但从卓创资讯监测生猪出栏计划与出栏率走势分析生猪实际出栏量,1-3月增幅并不及预期。据卓创资讯数据显示,1-2月生猪实际出栏量下滑9.65%、下滑13.27%,3月出栏计划增加12.74%,且日均出栏计划分别增加8.22%、减少12.77%和减少9.08%,实际出栏增幅并不及预期。

养殖端压栏增重叠加二次育肥,是导致供应增幅偏小的实际原因

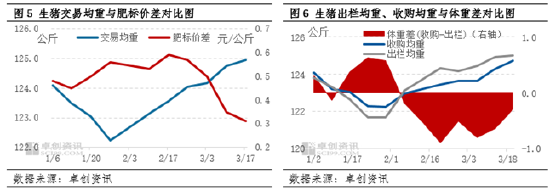

3月份国内生猪交易均重以上涨为主。据卓创资讯统计,截至3月20日,本月全国生猪交易均重为124.62公斤,环比涨0.75%,同比上涨1.26%。受饲料成本低位影响,养殖端压栏增重意愿偏强,加之春节前存在提前出栏现象,节后出栏均重持续上涨,导致供应增幅不及预期。

与此同时,肥标价差前期走阔,叠加饲料成本偏低的影响,二次育肥补栏热度提升。据卓创资讯监测数据显示,二次育肥补栏量从1月第一周的7600头,逐步震荡增加至40612头,且二次育肥补栏体重以110-127公斤为主,与屠宰端收购体重高度重合,二次育肥补栏群体截留本应流向屠宰端的猪源,也是导致供应增幅不及预期的另一个主要原因。

肥标价差急速收窄,均重差走阔,猪价拐点在即

随着养殖端连续压栏增重,气温不断升高,肥猪需求减弱,散户部分大猪开始陆续出栏,肥标价差开始急速收窄。据卓创资讯监测数据显示,截至3月24日,全国肥标价差为0.58元/公斤,较2月末收窄0.57元/公斤。4月随着气温持续升高,前期二次育肥补栏和压栏增重的120-140公斤以及140-160公斤猪源存在积极出栏可能,或导致供应量增幅超预期。

且从当下生猪出栏均重、收购均重与体重差数据对比显示,截至3月20日,生猪出栏均重为125.02公斤,收购均重为124.73公斤,收购均重减去出栏均重的体重差呈现负值走阔。按照下游市场季节性变化规律,4月气温稳步升高,屠企收购均重下滑,部分企业对中大猪加大扣罚,或推动大猪出栏意愿提升,也会导致供应量增幅超预期。

综上所述,4月随着气温升高,大猪需求下滑,肥标价差收窄以及体重差的负值走阔都会推动大猪出栏积极性提升,或导致供应增幅略超预期。而进入4月屠企屠宰量虽有增长,但目前国储制作收尾,叠加分割利润下滑,屠企宰量增幅或小于预期,供略大于求或导致4月猪价拐点在即。

新浪合作大平台期货开户 安全快捷有保障

有话要说...